شركة المضاربة في النظام السعودي: دليلك الشامل

مكتب المحامي / عبدالعزيز بن ياسر العنزي

- 22/01/2026

هل تبحث عن طريقة للاستثمار في المملكة العربية السعودية وفقًا لأحكام الشريعة الإسلامية؟

تُعد شركة المضاربة خيارًا مثاليًا لك! فهي عقدٌ يتيح لرب المال (الممول) الاستثمار في مشروع تجاري أو استثماري من خلال شخص آخر يُعرف بـ “المضارب” (المُشغِل)، وذلك مقابل نسبة متفق عليها من الأرباح.

في هذا الدليل الشامل، نُسلط الضوء على كل ما يتعلق بشركة المضاربة في النظام السعودي، بدءًا من تعريفها وشروطها، وصولًا إلى أحكامها وحالات انتهائها، وذلك وفقًا لأحدث التعديلات حسب نظام المعاملات المدنية.

مكتب المحامي / عبدالعزيز بن ياسر العنزي

ماهي شركة المضاربة؟

تعرف المادة (550) من نظام المعاملات المدنية السعودي عقد شركة المضاربة بأنه عقدٌ يجمع بين طرفين:

1- رب المال: وهو الشخص الذي يقدم رأس المال للمشروع.

2- المضارب: وهو الشخص الذي يُدير رأس المال ويستثمره في المشروع المتفق عليه.

ويتميز عقد المضاربة بالآتي:

1- المشاركة في الأرباح والخسائر: يتفق الطرفان مُسبقًا على نسبة مُحددة لكل منهما من الأرباح، بينما يتحمل رب المال وحده الخسائر المالية (حسب الأصل).

2- تنظيم قانوني واضح: تُنظم أحكام شركة المضاربة بموجب نظام المعاملات المدنية السعودي الصادر بالمرسوم الملكي رقم (م/191) في 1 ذو الحجة عام 1444هـ.

لمزيد من الاستفسارات تواصل معنا

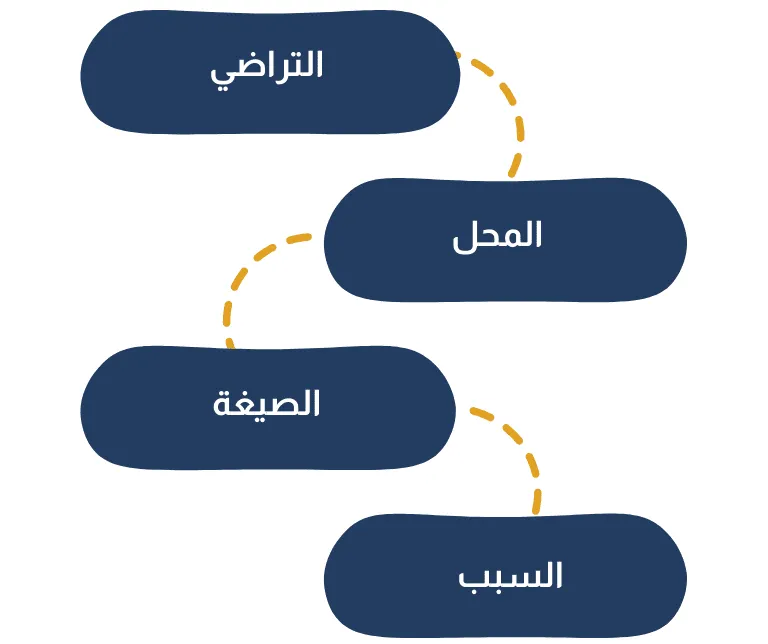

أركان إنشاء شركة المضاربة

حتى يصحّ القول بوجود شركة مضاربة، يجب توافر الأركان التالية:

مكتب المحامي / عبدالعزيز بن ياسر العنزي لمزيد من الاستفسارات تواصل معنا

1- التراضي: يجب أن يكون هناك اتفاقٌ صحيحٌ بين رب المال والمضارب.

2- المحل: يجب أن يكون مال المضاربة معلومًا ومُحددًا.

3- الصيغة: يجب أن يتم التعبير عن التراضي بصيغة صحيحة بصورة كتابية (مادة 528 معاملات مدنية).

4- السبب: يجب أن يكون الربح المشروع هو الدافع وراء إنشاء الشركة، ولا يصح أن يكون بمبلغ مقطوع.

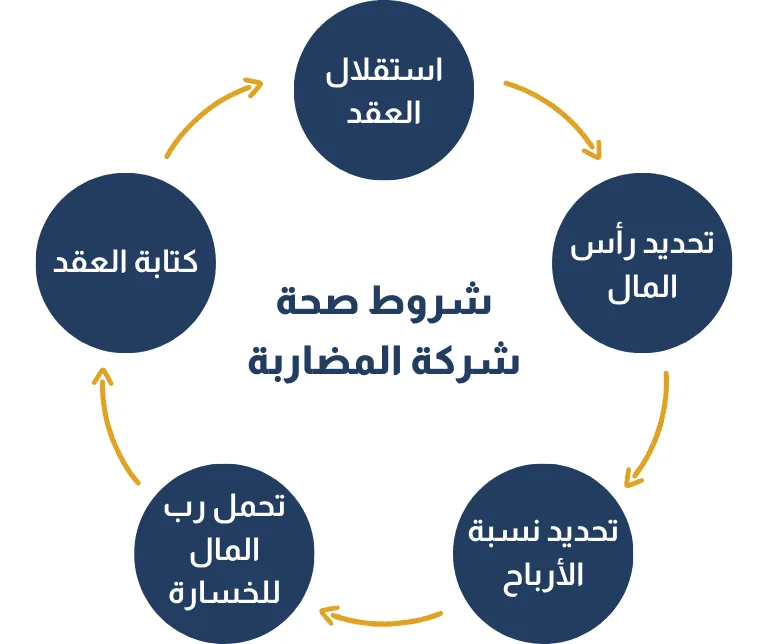

شروط صحة شركة المضاربة

إضافةً للأركان، يشترط لصحّة شركة المضاربة توافر الشروط التالية:

مكتب المحامي / عبدالعزيز بن ياسر العنزي لمزيد من الاستفسارات تواصل معنا

1- استقلال العقد: يُعد عقد المضاربة عقدًا مُستقلًا بذاته، ولا يُعتبر نوعًا من أنواع الشركات التجارية التي يحكمها نظام الشركات.

2- تحديد رأس المال: يجب أن يكون رأس المال المُقدم من قِبل رب المال مُحددًا وقابلًا للتعيين، وفي غالب عقود المضاربة يُقدَّم مبلغ مالي معين المقدار، ولا يوجد حد أدنى لرأس المال فهو يخضع بالكامل لاتفاق طرفي الشركة (مادة 551 نظام معاملات مدنية).

3- تحديد نسبة الأرباح: يجب الاتفاق مُسبقًا على النسبة التي سيحصل عليها كل طرف من الأرباح، ولا يصح أن تكون الأرباح بمبلغ مقطوع، وإلا كان عقد شركة المضاربة باطلًا، وهذا الشرط جوهري ولا يوجد له أي تخريجة؛ لأن عدم اتباع هذا الشرط يوقع طرفي الشركة في شر الربا المُحرَم شرعًا.

4- تحمل رب المال للخسارة: يتحمل رب المال وحده خسارة رأس المال، ولا يصح الاتفاق على خلاف ذلك، ولكن هذه المسؤولية ليست على إطلاقها، فإذا حصل من المُضارب تفريطًا أو تعديًا عند مباشرة نشاط المضاربة؛ فإنه يتحمل أي خسارة تحصل في رأس المال، ويكون ضامنًا للمبلغ أمام رب المال (مادة 557).

5- كتابة العقد: يستلزم نظام المعاملات المدنية بالمادة رقم (528) منه أن يكون عقد شركة المضاربة مكتوبًا، ويحدد به كافة شروط المضاربة، مثل رأس المال، ونسبة الأرباح، وواجبات كل طرف، ومدة العقد، وذلك لضمان حقوق جميع الأطراف، وفي حال لم يكن عقد الشركة مكتوبًا؛ فيكون باطلًا.

أبرز أحكام شركة المضاربة في النظام السعودي

لقد حدد نظام المعاملات المدنية كافة الأحكام المتعلقة بشركة المضاربة، وهي كثيرة ومتعددة بعضها يتعلق برأس المال، وبعضها يتعلق بآلية سير أعمال المضاربة وكيفية الرقابة عليها من جانب رب المال، وأيضًا حدود صلاحيات المُضارِب، ومن يتحمل مسؤولية الخسارة في رأس المال، ونبين أبرز هذه الأحكام في الآتي:

مكتب المحامي / عبدالعزيز بن ياسر العنزي لمزيد من الاستفسارات تواصل معنا

1- يجوز أن يكون رأس المال دينًا على المضارب (مادة 551): لا يشترط في رأس مال المضاربة أن يكون نقدًا يملكه رب المال وقت التعاقد. بل يجوز أن يكون رأس المال دينًا على المضارب نفسه.

2- يحق لرب المال مُتابعة أعمال المضاربة وطلب كشف حساب دوري (مادة 554): من حق رب المال الاطلاع على سير العمل في شركة المضاربة، وذلك بطلب كشف حساب دوري من المضارب يعرض فيه:

- المصروفات: ما تم صرفه من رأس المال، معززًا بالمستندات.

- الإيرادات: ما تم تحقيقه من أرباح، وكيفية تحصيلها.

- المتبقي من رأس المال: رصيد رأس المال المتبقي بعد الصرف.

3- يُلزم المضارب بالعمل وفقًا لما تم الاتفاق عليه في العقد (مادة 555): يجب على المضارب الالتزام بما تم الاتفاق عليه في عقد شركة المضاربة فيما يتعلق بـ:

- نوع التجارة: إذا تم تحديد نوع التجارة في العقد، فلا يحق للمضارب الخروج عنها.

- مكان التجارة: إذا تم تحديد مكان التجارة في العقد، فلا يحق للمضارب ممارسة التجارة في مكان آخر.

- مدة العقد: إذا تم تحديد مدة للعقد، فلا يحق للمضارب إنهاء الشركة قبل انقضاء تلك المدة إلا بموافقة رب المال.

- مثال: اتفق “فهد” (رب المال) مع “عمر” (المضارب) على إنشاء شركة مضاربة لبيع الملابس الرجالية في مدينة الرياض لمدة سنة كاملة. في هذه الحالة، لا يحق لـ “عمر” بيع ملابس نسائية أو ممارسة التجارة في مدينة أخرى، كما لا يحق له إنهاء الشركة قبل مرور سنة دون موافقة “فهد”.

4- يُمنع على المضارب خلط مال المضاربة بأمواله الشخصية (مادة 556): يجب على المضارب حفظ أموال الشركة بشكل مُستقل.

5- يتحمل المضارب مسؤولية أيّ خسارة في رأس المال بسبب خطئه أو إهماله (مادة 557): يتحمل المضارب مسؤولية أي نقص يحدث في رأس مال شركة المضاربة إذا كان السبب هو خطأ ارتكبه المضارب أو تقصير منه، وهو ما يُعبَر عنه فقهًا بلفظ التفريط والتعدي.

6- إذا كان النقص في رأس المال نتيجة خسارة تجارية بغير خطأ أو تقصير من المضارب، فإن رب المال يتحمل الخسارة وحده.

واجبات المضارب بعد انتهاء شركة المضاربة

يلتزم المضارب بعد أن تنتهي شركة المضاربة، بما يلي:

1- إتمام الأعمال الجارية: يجب على المضارب إكمال الأعمال التي بدأها قبل انتهاء العقد، وضمان عدم تعرض أموال المضاربة أو أرباحها للتلف أو النقص (المادة 563/1).

2- عدم التصرف في أموال المضاربة: لا يجوز للمضارب التصرف في أموال المضاربة بعد انتهاء العقد (المادة 563/2).

3- تحويل الأموال إلى نقد: يجب تحويل الأموال غير النقدية إلى نقد، ما لم يُنص على خلاف ذلك في الاتفاق أو تقتضيه طبيعة المعاملة (المادة 563/2).

4- رد نصيب رب المال:

- يجب على المضارب رد نصيب رب المال من مال المضاربة عند انتهاء العقد (المادة 564/1).

- إذا تأخر المضارب في الرد دون مسوغ مقبول، فتكون تبعة نقص المال عليه (المادة 564/2).

- إذا زاد المال، يحق لرب المال الحصول على تعويض عن الربح الذي فاته بسبب تأخر الرد (المادة 564/2).

نُقدم في شركة نوماس للمحاماة خدمات قانونية شاملة في مجال الشركات والاستثمارات، بما في ذلك شركة المضاربة. لا تترددوا في التواصل معنا للحصول على استشارة قانونية أو مُساعدة في صياغة العقود.

الأسئلة الشائعة

هل يجوز للمضارب أن يأخذ راتبا شهرياً؟

نعم، يجوز للمضارب أن يأخذ راتبًا شهريًا إلى جانب نسبته في الأرباح المحددة بعقد المضاربة، وهذا ما أجازته المادة (559) بالفقرة (3) بما نصه: “يصح الاتفاق على أن يكون لأحد المتعاقدين أجر معلوم مقابل عمل معين مع استحقاقه نصيبه من الربح”.

كم نسبة الشريك المضارب؟

لم يشترط النظام نسبة معينة للشريك المضارب، وبالتالي؛ فهي تخضع بالكامل لاتفاق الشركاء، ومن الواقع العملي تتراوح نسبة الشريك المضارب ما بين (15) % وتصل في بعض الأحيان إلى (50) % على حسب نوع الاستثمار محل المضاربة.

هل يتحمل الشريك المضارب من الخسارة؟

لا، لا يتحمل الشريك المضارب من الخسارة، ويكون رب المال وحده المسؤول عن الخسارة، وفق ما أكدته المادة (557) بالفقرة (1) من نظام المعاملات المدنية. ولكن يجب التأكيد أيضًا على أن المضارب من الممكن أن يكون مسؤولًا عن الخسارة كاملةً في حال ثبت أنه فرَّط أو تعدى في إدارة مال المضاربة.

ما الفرق بين الشركة والمضاربة؟

المضاربة في حد ذاتها تعتبر نوع من أنواع الشراكة الخاضعة لنظام المعاملات المدنية، ولكن يوجد فرق بين “عقد الشركة”، و”عقد المضاربة”، فالأولى يكون فيها الشريكين مشاركين بالمال، أما عقد المضاربة فيكون رب المال فقط هو من يسدد رأس المال، والمضارب يكون عليه العمل واستثمار المال فقط.

يقدم مكتب المحامي / عبدالعزيز بن ياسر العنزي خدماته في مجال القضايا المعقدة بكفاءة واحترافية، مساعدة الأفراد في حل النزاعات المدنية التجارية وحماية حقوقهم. لا تتردد في التواصل معنا

مقالات مشابهة

يتناول هذا المقال لائحة تعارض المصالح في الشركات، موضحًا كيفية إعدادها بطريقة عملية وقابلة للتطبيق لضمان الشفافية وحماية مصالح الشركة والمساهمين. كما ...أظهر المزيد

مكتب المحامي / عبدالعزيز بن ياسر العنزي

يتناول هذا المقال دليل الإجازات في نظام العمل السعودي، موضحًا أنواع الإجازات التي يستحقها الموظف مثل الإجازة السنوية، والمرضية، وإجازات المناسبات، وال ...أظهر المزيد

مكتب المحامي / عبدالعزيز بن ياسر العنزي

يتناول هذا المقال الترجمة القانونية وأهميتها في نقل النصوص والعقود والوثائق بدقة قانونية تحفظ المعنى والآثار النظامية. كما يشرح أبرز المصطلحات القانون ...أظهر المزيد

مكتب المحامي / عبدالعزيز بن ياسر العنزي

يتناول هذا المقال دليلًا شاملًا حول فسخ عقد العمل بموجب المادة 80 من نظام العمل السعودي، موضحًا الحالات التي يحق فيها لصاحب العمل إنهاء العقد دون مكاف ...أظهر المزيد

مكتب المحامي / عبدالعزيز بن ياسر العنزي